证券之星研究院

阿里、腾讯Q2业绩预测出炉了!

发布于 2025-07-16 16:31

最近,港股市场持续波动,腾讯、阿里等公司亦反复震荡,不少粉丝希望进一步聊聊相关话题。

其实,关于腾讯和阿里,研究院此前已有较多分析,不少逻辑及估值观点已在价投圈中多次表达。目前两家公司的季报尚未发布,但相信大家已然对此充满期待。所以今天的文章,我们具体到公司,一起来看一看机构对于腾讯和阿里的业绩前瞻,供大家参考。

关于互联网行业预测,大家可回顾文章:

互联网行业预测重磅出炉!

以下为主要内容:

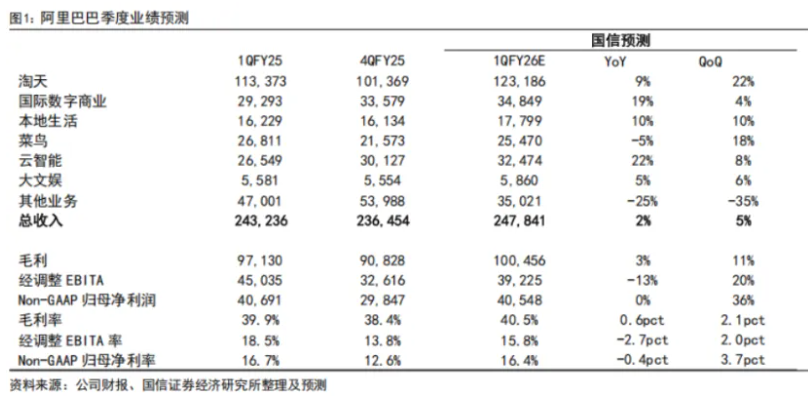

一、首先是阿里:闪购补贴拖累利润,云业务增速领跑

国信证券在研报中提及对阿里的预测:

整体上,国信认为阿里巴巴Q1财季(自然Q2季度),将实现营收2478亿元,同比增长+2%。收入增速放缓主要受到高鑫零售和银泰剥离影响。

其中淘天/国际数字商业/云智能集团/本地生活/菜鸟/大文娱,收入增速分别为 9%/19%/22%/10%/-5%/5%。

经调EBITA利润YoY-13%。主要下滑反映闪购投入带来的影响。经调整净利润增长同比增速约为0%。

部分细分业务方面:

淘天集团:

1)GMV:预计Q1的GMV同比+6%,公司继续保持接近大盘的增速。

官方披露618天猫成交口径GMVyoy+10%,受益于放弃低价战略的基数效应以及今年以来持续的扶持优质供给等举措。

2)take rate(货币化率):预计CMR(客户管理收入)同比+11%,主要来自全站推和0.6%的技术服务费贡献。

3)利润:由于大促期间投入增加,我们预计不含闪购的淘天集团经调EBITA同比持平。

但本季度开始公司加码闪购业务投入,预计本季度淘天集团+本地生活集团总体EBITA总体为408亿元,同比下降16%。

云智能集团:

国信预计Q1继续加速,收入同比+22%,AI需求进一步增加,利润率则保持此前趋势。

国际数字商业:

国信预计Q1收入同比+19%,经调整EBITA率-6%,同比亏损大幅减少,公司受关税影响相对较小,一定程度上牺牲增速以确保盈利能力提升。

☆整体来看,国信研报和此前外资研报的逻辑差不多(详见:外资纷纷下调业绩预期),机构普遍认为短期利润因闪购或导致拖累利润双位数级别下滑。但云业务在AI浪潮加持下,阿里作为国内龙头也将持续受益。

此前小巴点评认为阿里当前估值隐含较低增长预期,若投入能强化基本盘护城河则具性价比;若陷入持久消耗战,则需更高边际补偿。

届时关注阿里的朋友需着重关注8月初财报中闪购用户转化效率及云业务利润率的指引等情况。

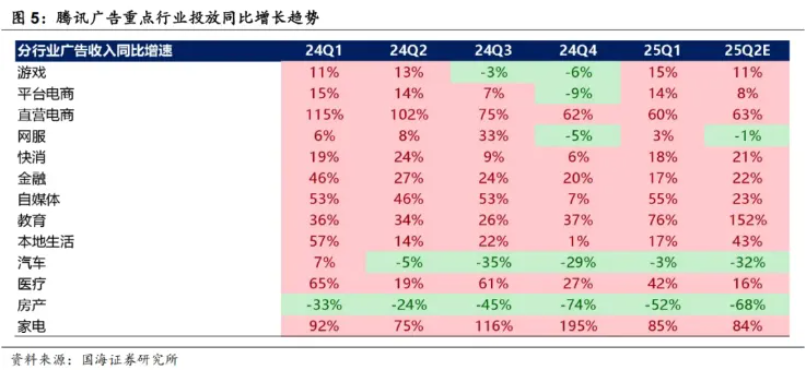

二、其次是腾讯:常青游戏延续增长,广告业务表现强劲

国海证券预测,腾讯Q2将实现营业收入1796亿元(YoY+11%);NON-IFRS归母净利润630亿元,同比增长10%(中金此前预测为营收增长10.9%,经调整净利润增长13.2%)。

部分细分业务方面:

游戏业务:

国海预测Q2营收同比增长16%,其中国内/海外分别增长16%/17%。

国内长青游戏表现稳健,《无畏契约》《三角洲行动》等端游表现亮眼。预计《王者荣耀》、《和平精英》流水保持同比增长;海外游戏头部射击手游流水强劲,新游《沙丘》带来增量贡献。

展望后续产品储备:国内建议关注《无畏契约手游》《洛克王国手游》《异人之下》《王者荣耀:世界》《彩虹六号》《刺客信条手游》《逆战:未来》等。

海外关注《Valorant》(无畏契约手游海外)《刺客信条》《全境封锁》《彩虹六号》等。

营销服务:

预计Q2营收同比增长20%,主要受到视频号、小程序、搜一搜广告强劲带动,直营电商、教育、短剧、本地生活等行业投放近期表现良好。AI持续赋能精准营销提升个性化推荐能力和广告转化率。

(腾讯广告投放增长趋势预测图)

(电商、教育、家电、本地生活等增长迅速;汽车、地产等明显下滑)

金融科技与企业服务:

预计2025Q2营收同比增长6%。其中金融科技方面,预计支付业务增速同比有所改善,积极开拓海外市场,理财小贷业务健康增长。

企业服务方面,预计云业务Q2加速增长,同比增速望达20%以上;预计2025Q2微信小店支付口径GMV1350亿元,同比接近翻倍增长,电商技术服务费持续提升。

......

机构部分业绩前瞻如下(数据来源朝阳永续):

整体来看,机构对于腾讯25年Q2业绩基本大差不差。大致经调整利润维持在10%+、600亿上下水平。至于估值方面,当下4.77万亿市值,就算今年不增长,腾讯的静态PE仍不到20倍,若考虑扣除投资资产后核心业务PE,静态估值约15倍不到,动态估值还更低。

至于腾讯后续二季报(8月13日发布),我们将在价投圈中第一时间点评。

PS:本文内容仅为观点分享,不做投资建议。

参考研报:

国信证券:《阿里巴巴1Q前瞻:闪购投入致利润承压》

国海证券:《腾讯控股Q2前瞻:核心业务延续增长韧性》