证券之星研究院

阿里巴巴Q3业绩前瞻最新出炉!

发布于 2026-01-09 17:55

近日,阿里持续成为市场焦点。昨日,随着其面向投资者的交流信息披露,阿里向市场释放了明确战略信号:将继续加大投入,以夺取即时零售市场的“绝对第一”。

这一信号迅速引发资本市场反应,阿里股价应声大涨,而美团则再次下跌。那么本次交流有哪些信息值得关注?机构对阿里业绩指引究竟几何?

今天的内容,我们结合相关报道信息以及大摩最新的业绩前瞻一起再来聊一聊。

以下是主要内容

首先是交流信息概括(综合网络、媒体报道,仅供参考):

阿里在最新2026Q3财季(自然年Q4)的交流主要提及:

1.淘宝闪购势头继续强劲:12月季度GMV份额持续增长,订单结构持续改善,AOV保持增长,单量份额稳定,结构持续改善。

2.比竞对亏损收敛速度更快:12月季度亏损规模在市场预期的200亿;比竞对亏损收敛速度更快。

3.非餐即时零售进展快:非餐即时零售进展快,盒马、猫超协同效应明显,食品商超增长快;对远场电商交叉销售符合预期。

4.淘宝闪购会坚定加大投入以达到市场绝对第一:12月季度的进展让阿里更有信心,未来几个季度会加大投入,在提升高客单价用户、非餐零售等方面,持续增加用户规模、提升用户粘性;

闪购的首要目标是份额增长,会坚定加大投入以达到市场绝对第一。

5.CMR:因高基数,宏观消费放缓,暖冬等因素有所放缓。

6.云:收入继续加速,EBITA margin稳定。

7.所有其他:亏损扩大,积极发展AI2C,如千问app,夸克眼镜,高德扫街榜升级

阿里此次主要反馈的是闪购方面情况,此外,还对市场关注的CMR增速放缓等问题也作出了说明,而对于市场期待的云、AI等方面描述相较简要。

不过,目前阿里尚未公布闪购在具体活动或补贴上的安排,其后续落地举措与市场实际效果,仍有待进一步观察。

......

眼下2025年第四季度刚过,文章这里一起来看看摩根士丹利(大摩)最新对于阿里2026Q3 (自然年2025Q4) 的业绩前瞻。

大摩在昨日最新研报中表示,阿里巴巴的业务呈现“冰火两重天”态势:云业务增长强劲,但核心电商业务或恶化。报告维持对阿里增持评级,但将目标价从200美元下调至180美元。

前瞻要点如下:

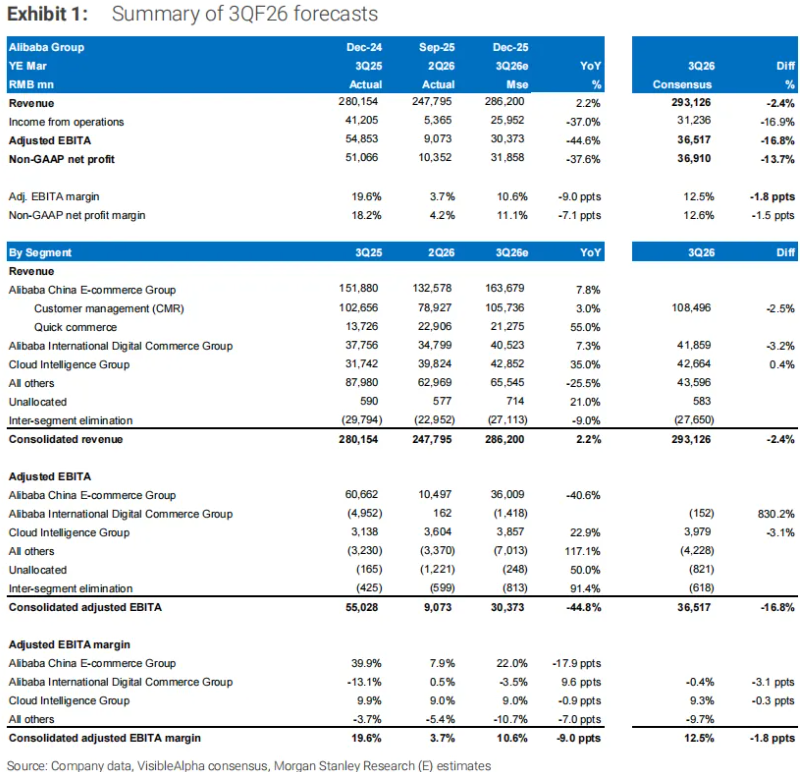

1.电商:预计增速放缓至3%

根据国家统计局数据,10月和11月商品在线零售额增速放缓3%(2025年第三季度为7.3%)。预计消费疲软、行业竞争激烈以及去年9月软件服务费实施带来的高基数将拖累CMR(客户管理收入) 。

即使不考虑新业务(闪购等)的拖累,核心电商也因消费疲软和竞争而面临压力。预期中国电子商务EBITA将下降3%。

2.云业务:同比增长35%表现强劲

大摩预计阿里Q3云业务增速达35%,增长势头保持强劲。

此前阿里三年资本支出指引很可能维持在3800亿元人民币以上。预计EBITA利润率将保持稳定在9%。

大摩提及阿里近期加大了AI2C(人工智能向消费者端应用)布局力度,看好2027年阿里云业务的增长,预计2027财年阿里云业务或更高,为增长40%。

3.利润端:预计EBITA将下滑44.6%

大摩预测,阿里Q3整体营收或为2862亿人民币,同比增2.2%;预计调整后EBITA,大幅下降44.6%至303.73亿,利润率同比降至10.6%。

造成大幅下降原因包括:

1.核心电商利润收缩(不含战略投入),同时闪购业务Q3财季预计亏损230亿,虽亏损较Q2财季的350亿元有所收窄。但阿里强调,公司当前的战略重点是优先扩大市场份额,而非急于缩减亏损。

2.对新AI业务的投入加大:所有其他部门调整后的EBITA亏损显著扩大至70亿(较Q2的33亿有所增加),主要源于公司加大对内部AI应用的投入和模型训练成本。这部分属于面向未来的投资。

3.AI数据中心本身的亏损:专注于AI服务的数据中心业务(AIDC)预测在本季度亏损14亿(第二财季为盈亏平衡)。

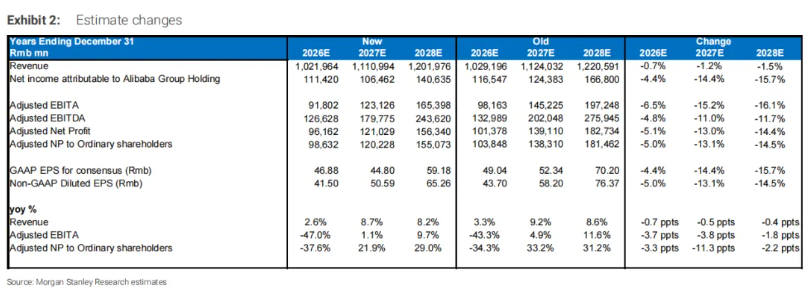

此外,大摩还下调全年业绩预测,认为阿里2026财年营收同比微增2.6%,调整后归母净利润为986.32亿,同比下降37.6%。

......

整体来看,大摩认为阿里当季的利润下滑,是核心业务面临短期压力和为未来增长(新零售、AI)进行主动战略投资共同作用的结果。

目前来看,机构对于阿里的业绩增速有些调整,估值方面,如果以最新大摩预估千亿不到利润毛估,阿里动态估值约为25倍,若考虑减去现金资产,动态PE也超20倍,不属于一眼低估范畴,但如果阿里不搞闪购,实际上还是低估的。

当然,关于阿里,后续的动向我们也将及时跟进分享,巨头之间竞争到这份上,我们也挺期待美团接下来的动作。

文末附大摩具体预测数据: