证券之星研究院

小米业绩前瞻出炉!机构有分歧了

发布于 2026-05-26 15:29

小米集团2026年一季度业绩报告即将揭晓。

今年以来,小米集团受营收增长放缓、存储成本承压、汽车业务进展等预期影响,市场分歧可谓不小。光年内跌幅就超过了20%,相较去年61港元的高点更是近乎腰斩。

那么,值此时刻,小米能否交出超预期的答卷?今天的内容,我们结合部分外资最新研报前瞻一探究竟。

以下是主要内容

眼下高盛、杰富瑞等外资都给出了预测,各家看法有共识也有分歧,简单捋一捋:

首先是对一季度整体业绩的看法,高盛认为小米集团即将公布的一季报,毛利率韧性或强于市场担忧(理由见后文)。

高盛预测小米集团Q1总营收将同比下滑12%,达到980亿(预计Q1调整后净利润将同比下滑49%至54亿)。其中,智能电动汽车及相关新业务将为营收的增长点之一。

具体细分业务方面:

1.智能手机业务

从出货量来看,情况确实不算乐观。根据行业数据,今年一季度小米手机出货量同比下降19%,总共卖出3380万台。其中国内市场下滑最为明显,降幅达到34%,海外市场也同步走弱,整体同比下降12%。

不过出货量下滑,并没有完全拖累盈利。高盛分析认为,小米手机的平均售价逆势走高,抵消了销量不足的影响。之所以能做到这一点,主要靠三方面调整:

精简低端机型、在海外市场适当提价,再加上前期库存风险出清(2025年Q4小米计提了21亿元存货拨备,占智能手机收入的4.8%,为2022年Q4以来最高水平)。高盛预计该业务毛利率为9.6%,环比提升1.3个百分点。

但杰富瑞观点和高盛形成明显反差。

杰富瑞提醒,如今存储芯片等原材料价格持续上涨,成本压力不会立刻显现,往往会滞后一个季度传导到终端。

而小米的调价动作从一季度末才陆续落地,成本上涨带来的冲击,大概率会延续到二、三季度。也就是说,一季度只是短暂喘息,手机毛利率的真正考验在下半年。

2.物联网(IoT)业务

对于这块业务,几家机构的看法比较统一。

受去年同期高基数影响,再加上相关补贴逐步退坡,一季度营收下滑已成定局。高盛预计同比下滑22%,杰富瑞预判下滑20%,整体趋势基本一致。

好在IoT业务的盈利能力守住了底线。靠着国内减少低价促销、大力拓展海外市场两大策略,板块毛利率实现环比提升。

按照高盛测算,一季度IoT业务毛利率达到25%,环比涨4.9个百分点。短期收入虽然承压,但盈利状态还算健康。

3.智能汽车业务

最后,也是当下市场最关心的焦点——智能汽车业务。

汽车板块的情况,可以说是喜忧参半。

好的一面是,即便行业环境偏冷,高盛预计业务营收依旧实现同比5%的增长,一季度收入达到196亿,逐步扛起营收增长的大旗。

但考虑一季度小米汽车交付8.1万辆,对比去年四季度14.5万辆的成绩,高盛测算或因规模效应减弱,各项固定成本被进一步摊薄等,Q1调整后净亏损达到23亿,比去年四季度的15亿亏更多。

但高盛强调关注后续新车催化,认为伴随着下半年的集中交付,以及新车型的发布,小米汽车的交付量将在后续逐季走高。投资者可重点关注业绩发布会上,管理层对汽车业务的下季度展望及指引变化。

杰富瑞则从行业竞争角度提出担忧,如今高端新能源赛道内卷加剧,想要做出差异化、维持高利润难度越来越大。再加上电池、芯片、原材料价格上涨,车企的盈利空间会被持续挤压。

看得最谨慎的当属小摩(摩根大通)。结合今年前四个月累计仅11万多台的销量数据,该机构直言,想要完成全年55万辆以上的目标,难度不小。市场现在都把希望寄托在下半年新款车型的表现上,如果二季度销量依旧不及预期,小米很有可能下调全年销售目标。

......

除此之外,小摩还提到一个现实:目前市场担忧的手机、汽车毛利率下滑、整体营收增长乏力等问题,其实已经基本反映在当前的股价当中。但短期内,在存储价格企稳、海外汽车业务形成气候之前,市场很难看到新的利好刺激。

最后做个简单总结

综合机构预测观点,小米一季报预计营收、利润有所下滑,但毛利率仍表现仍性。手机、IoT业务逐步承压,汽车增收难增利,全年交付目标仍需观察。小米的整体压力不算小。

好在目前市场悲观情绪已部分在股价中反映,但短期缺少利好催化。至于后续走势,关键要看毛利率能否守住、汽车交付能否回暖、新车型能否打开市场等等。

关于小米,此前晓荣老师也表达过相应观点,之前认为市场的预期过于乐观,后续仍有挑战。感兴趣不妨回顾文章:小米、腾讯跌出机会了吗。

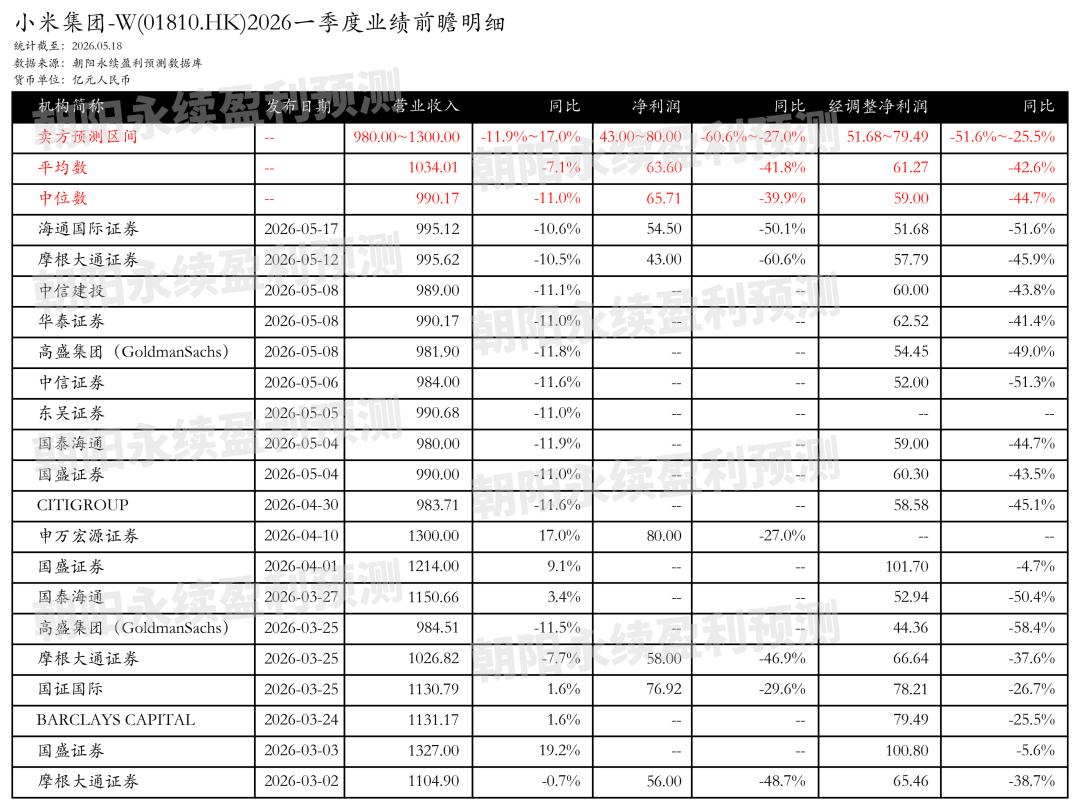

附其他机构Q1业绩预测:

(数据来源:朝阳永续)

PS:本文内容仅为观点分享,不做投资建议。