证券之星研究院

阿里、腾讯Q1最新业绩预测来了!

发布于 2026-05-13 16:28

最近,港股市场持续波动,阿里、腾讯等表现也相对较弱,不少粉丝希望我们能多聊聊相关话题。

事实上,关于阿里和腾讯,研究院此前已有较多分析,不少逻辑及估值观点已在公域及价投圈中表达,逻辑观点并未太大变化。大家也可回顾往期点评内容:

突发!腾讯挨锤了...

万亿巨头也大跌了...

目前,两家企业正式财报尚未落地,但各大机构已提前发布业绩前瞻预测,为我们研判企业基本面提供了关键参考线索。今天的文章,我们具体到公司,一起来看一看机构对于阿里和腾讯业绩的前瞻观点。

以下为主要内容:

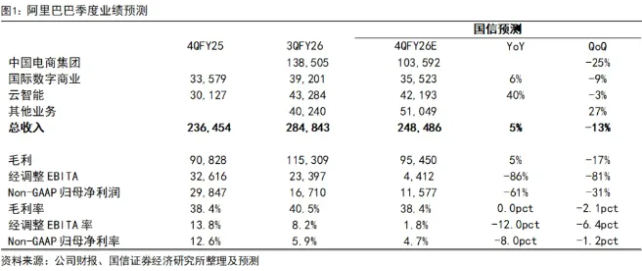

一、先来看阿里:

作为本轮国内AI投入较为激进的巨头之一,国信证券给出的业绩预测清晰勾勒出这家公司"用短期利润换长期空间"的战略选择。

国信预计,阿里巴巴2026财年第四季度(对应自然年2026年Q1)将实现营收2485亿元,同比增长5%。

分业务看,国际数字商业和云智能分别贡献5%和40%的同比增速,后者继续成为增长主引擎;而受电商淡季和行业竞争双重影响,中国电商集团收入环比下降25%,这一季节性波动基本符合市场预期。

利润端的压力则更为显著——本季度经调整EBITA预计仅44亿元,同比暴跌87%,利润率更是收窄至1.8%历史低位,同比下滑12个百分点。

国信指出,利润大幅承压主要来自:淘宝闪购的即时零售补贴、大模型训练的算力成本,以及千问APP的红包补贴和营销推广等方面。

细分业务方面:

中国电商集团

1)电商:作为阿里的现金牛业务,国信认为中国电商集团本季度呈现"传统业务托底、新业务烧钱"的分化格局。

传统电商方面,预计一季度GMV同比增长7%,基本盘依然稳健。其中,报表口径下客户管理收入(CMR)仅同比增长1%,这主要是考虑到对头部商家平台激励的会计处理调整影响(按原口径预计同比+7%左右)。

利润层面,预计电商业务经调整EBITA同比持平,但若按原口径计算利润率实际下滑约2个百分点,国信判断电商行业的竞争烈度仍未缓解。

2)即时零售:国信测算,预计一季度整体亏损近180亿元,假设日均6500万单,对应单均亏损约3元。

公司正继续通过提升平均订单价值、改善订单结构、提升商家商业化等改善UE(单位经济效益)。国信对26年的判断是,预期全年亏损达到860亿元左右。假设后续每年减亏一半则预计FY29实现盈利。

云智能集团

云业务是本季度增速依然保持亮眼。

国信预计阿里巴巴一季度收入继续加速,同比+40%,经调整EBITA Margin稳定在9%。

国信提及4月初阿里Qwen3.6-Plus推出,模型的智能体编程能力显著增强,在前端网页开发等方面达到了国内领先水平。

此外,国信看好该集团业务下,ATH事业群成立的战略意义:这一组织调整不仅解决了内部重复造轮子、资源分配错位、跨部门配合不畅等积弊,更关键的是完成了从"产品导向"到"Token导向"的全链路协同,MaaS业务增长或具备更强动能。

国际数字商业集团

国际数字商业方面,国信预计收入同比+5%左右,在电商淡季有望实现盈亏平衡或小幅亏损。

其他业务方面,预计一季度整体亏损环比增加100亿元达到200亿元,其中增量主要来自约50亿的千问红包补贴以及50亿左右的营销投入。国信指出,后续营销相关投入将有所减少,AI应用的获客高峰已过,但研发和模型训练的投入仍不可忽视。

......

值得一提的是,高盛对阿里的前瞻和国信较为类似,认为一季度阿里营收同比+4%,调整后EBITA同比-84%。客户管理收入+1%,云业务40%,即时零售单均亏损3.2元等,机构预期较为一致。

高盛强调需紧密关注其在云业务高增长、AI投资回报与核心电商利润几者间的平衡能力。

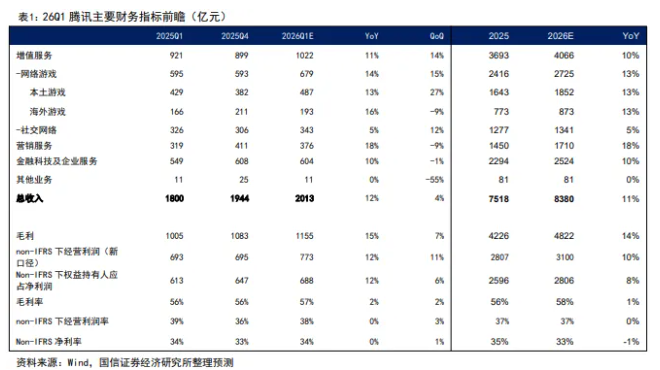

二、其次是腾讯

腾讯方面,国信证券预计,2026 年一季度腾讯实现营收2013亿元,同比增长12%。利润端表现同样稳健,Non-IFRS经营利润773亿元,同比增长12%;Non-IFRS归母净利润688亿元,同比增长12%,净利润率稳定在34%的水平,环比基本持平。

细分业务方面:

游戏业务

作为腾讯的基本盘,国信预计腾讯游戏业务Q1预计收入679亿元,同比增长14%,继续保持双位数增长。

其中,预计国内游戏收入同比增长13%,老游戏基本盘稳固增长以及《三角洲行动》火爆弥补了去年同期《DNFm》的基数效应。

海外延续较好增长,预计同比增长16%。Supercell《皇室战争》稳健,《PUBGm》流水持续提升。

营销服务

营销业务是腾讯近两年最大的惊喜,本季度预计收入376亿元,同比增长18%。明显快于国内游戏、国际游戏和金融科技与企服业务。

国信认为,26Q1腾讯加强与平台电商、生活服务平台合作,有效引入头部广告主。除此以外,视频号开放原生短视频激励广告位,带动增速表现强劲。

金融科技与企业服务

2026Q1,国信预计金融科技及企业服务收入为604亿元,同比增长10%。主要受云业务收入增速加快带动。

此外,值得一提的是,瑞银在近期报告中提出了与市场不同(对腾讯)观点:

1.投AI的钱影响可控:腾讯2026年计划AI投入较25明显增加,市场担心压利润。但瑞银算了笔账——靠毛利率提升(比如高毛利游戏、减少应用商店分成、iOS内购收入等)和投资收益正常化(比如拼多多Temu扭亏),测算能多出250亿利润,完全能覆盖AI投入。

2.腾讯AI动作明显积极:公司正在加码AI人才、4月中旬要发混元3.0大模型、还跟着国内“OpenClaw”趋势火速推出了QClaw和Workbuddy等产品,态度比以前积极得多。

3.估值便宜,只看游戏也划算:瑞银预测,哪怕把腾讯只当个游戏公司,2026年调整后每股利润也能实现增长12%,目前市盈率才14倍(2021年以来最低)。这与全球游戏和广告平台相比颇具吸引力,且这一估值尚未反映腾讯微信生态系统的内在价值及竞争优势护城河。

部分机构对腾讯一季度前瞻预测如

好了,以上是机构对阿里、腾讯最新的业绩预测。

这两家公司财报分别将于本周披露,后续我们会在价投圈第一时间做点评。感兴趣的朋友不妨点击文末左下角“阅读原文”进行了解!

PS:本文内容仅为观点分享,不做投资建议。