巴菲特致股东信精译

巴菲特1968年《致合伙人信》:谁都有犯错误的时候

发布于 2024-01-05 15:07

今天的文章继续分享巴菲特致股东信,本文为1968年年终巴菲特的致股东信。

文中老巴先是以风趣的言语解释了他在1968年犯的“错误”(此前预判没机会,但还是赚钱了)。但依旧强调市场的不可预测性,强调预期越高结果越难以预测,以及再次坚持了对于机会日益减少的判断。该篇致股东信是老巴在美股即将进入大滞涨前夜的思考,内容值得细品。

【译注:这是巴菲特最后一篇总结业绩的致合伙人信。之后的致合伙人信是关于合伙公司的解散事项。】

翻译+整理:研究院小青

以下正文:

我们1968年的业绩

谁都有犯错误的时候。

1968年年初,我感觉巴菲特合伙公司的业绩将要创下史上最差。然而,我们碰上了一个简单却十分起作用的点子(投资的点子和女人一样,绝不准时准点,而是突如其来),于是我们今年总共赚了40032691美元。

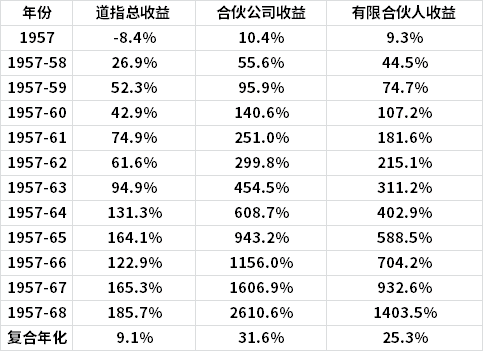

当然,大家都是聪明人,肯定都想略过以美元计数的业绩,直奔我们和道琼斯工业平均指数的业绩对比。我们以58.8%的成绩创下历史记录,而道指的总收益为7.7%,包括全年持有道指可得到的分红。这个业绩完全是可遇不可求,就像在玩桥牌的时候抽到了全部13张黑桃一样。这时候,你应该满贯叫牌,保持谦虚,把钱装进口袋,然后继续打牌。要知道,我们也会有不顺利的时候。

下面整理了道指历年的业绩、合伙公司向普通合伙人分红前(超过6%的部分的25%)的业绩,以及有限合伙人的收益:

若按复利计算,业绩结果如下:

其他投资公司

下表是我们惯常的和其他投资公司的业绩对比,包括两个最大的开放式投资公司(从1957年到1966年,它们始终名列前茅,目前占据第二和第三名),它们将95%-100%的资金投资于普通股;以及两个最大的分散化的封闭式投资公司。

有趣的是,过了12年,这四个基金(目前掌管着超过50亿美元资金,在投资行业里占比超过10%)平均下来每年只比道指好1%左右。

最近,一些所谓的“冲冲冲基金”。

【译注:美国1960年代兴起的一种专注于成长股和高风险证券的基金】【https://www.nasdaq.com/glossary/g/go-go-fund】纷纷变成了“撤撤撤基金”。

举例来说,蔡至勇的曼哈顿基金也许是全世界最著名的激进型基金,但1968年的业绩只有-6.9%。1968年,许多规模较小的投资机构继续跑赢大盘,但程度远不及1966和1967年。

在信的这一部分,我通常会严厉批评资管行业精气神不足,但现在他们突然变成了急性高血压。有这么一位投资经理,他所代表的机构掌握着超过10亿美元的共同基金(一家历史悠久的机构,大家一定听说过),他在1968年启动一项新的投顾服务时这样说道:

“国内和国际经济的复杂性,使得资管变成了一项全职工作。一个优秀的资管经理在研究证券时,不能仅限于周度甚至日度。要研究证券,必须以分钟为计。”

哇哦!

看了这话,我每次出去买瓶百事可乐都要产生负罪感了。一旦越来越多的人,以极为积极的心态,挥着大量的钱去买数量有限的证券时,结果通常是难以预测的。某些时候结果令人眼馋,而某些时候则令人大跌眼镜。

1968年业绩的分析

1968年,我们的四大类投资业绩都非常好。我们的总利润有40032691美元,来源如下:

我两年前的信里提到的几个现象再次出现了:(不想考博士学位的可以跳到下一节)

1、在1965年1月18日的信里,我已经把上述类型解释了一遍。如果有人需要重读,手边却又找不到这封信,我们很乐意寄一份复印件过去。

2、这些分类并非铁板一块。我们并未做出任何更改,不过硬要分的话也可以轻而易举地分成125个类别。有时,想要事后做出分类并不容易:举例来说,一项“运作型”投资可能没有成功,但我仍决定继续持有,虽然持有的原因(比如固执己见)已经和最初买入的原因不一样了。

3、比起按初始投资额计算的合伙公司总回报率,如果按各类别的平均投资额计算回报率,会出现严重的低估。举例来说,我们在1月1日买入的100美元证券到12月31日价值200美元,赚了100%;但如果按照平均投资额计算则只有150美元,只赚了66%。换句话说,我们在计算平均投资额时,取的是月度平均市值。

4、所有业绩都是只算权益部分,不算杠杆。利息和其他运营费用已经从总业绩中扣除,且不按投资类别分类。与特定投资行动直接相关的费用,例如做空股票时支付的分红,已经按类别扣除。当我们直接借入证券做空时,净投资额(多头仓位减去空头仓位)已经包含在了对应分类的平均投资额里。

5、上面的表格作用有限。每一类投资的业绩都是由一到两个投资决策所决定的。它们并不是大量的稳定数据的集合(比如全美男性死亡率),并不能借此得出结论或进行预测。正相反,它们反应的是个别的、非同质的现象,对于实际行动的借鉴意义非常有限。我们正是这样看待这些业绩数据的。

6、最后,我们不像算钱那样小心谨慎地计算分类别的业绩,计算结果未经完全检查,也许存在会计上或数学上的错误。

控制型

总的来说,1968年控制型的业绩很不错。多元零售公司(80%控股)和伯克希尔-哈撒韦(70%控股)的税后收入,加起来超过500万美元。

多元零售公司的子公司、由本•罗斯纳运营的联合棉布店,今年的业绩十分杰出;还有伯克希尔-哈撒韦的子公司、由杰克•林沃尔特运营的国民赔偿公司。这两家公司的资本回报率都在20%左右。1967年,在《财富》杂志的“500强公司”(集合了国内最大的制造业实体,以通用汽车为首)里,只有37家公司达到了这一水平。我们这些公司的小伙子们击败了许多更知名(但并非更优秀)的公司,比如IBM、通用电气、通用动力、宝洁、杜邦、数据控制公司、惠普公司等等……

合伙人们仍然时不时这样对我说:“嘿,伯克希尔涨了四个点——太棒了!”或者“伯克希尔到底出什么事了,怎么连跌三周?”对我们控股公司的估值来说,市场价格完全无关紧要。1967年年底,我们给伯克希尔的估值是25元,当时市场价格是20元;1968年年底,我们给伯克希尔的估值是31元,而市场是37元。就算市场的价格是15元或50元,我们的估值也不会有丝毫改变。(“价格是你付出的东西,价值是你获得的东西”)。我们的盈利和损失取决于我们控股公司的运营状况——我们不从证券市场的博弈里获利。

普通型-基于私有化价值

按平均收益来看,它一直是我们近年来最优秀的一类,也是目前为止利润贡献占比最大的一类。我的老师正是这样教我做生意的,它占了我们投资点子里的很大一部分。在巴菲特合伙公司的十二年历史中,这一类带来的利润是我们总亏损的至少五十倍。1968年,我们对某个行业的观点(以多种途径落实)让我们赚了大钱。我们甚至因此收到了一笔不小的款项(在审计时包含在“其他收入”一项里了)。

我们在这一项里的总投资(迄今为止,这是我认为最有把握能够长期获得稳定利润的方法)目前不到2000万美元,并且不太可能迅速增加。如果我们1968年的业绩像是约翰斯顿敦大洪水,那么1969年的业绩就像是漏水的水龙头。

普通型-相对低估

1966年和1967年,这一类的盈利占了我们总利润的大约三分之二。我去年提到过,这些业绩大多数来自于仅仅一个点子。我之前说过,“没有一项投资的规模或潜在收益能与曾经的它相提并论。”我很高兴地向大家宣布,我这句话说的很对。然而令我不高兴的是,今年我必须再重复一遍。

运作型

1967年,这一类投资可谓灾难,但1968年业绩良好。我们并非广撒网,而是每年集中于少数几个机会(一些大型套利机构每年可能进行五十多次运作型交易),因此年度业绩的波动更大。我认为,我们这个方法的平均利润率也要更高,1968年的业绩让我对这一结论更有信心。

需要再次说明的是,如果不按照惯例以初始资金为基数,并且算上借来的钱(运作型经常会借钱),那么运作型的业绩(以及其他类型的业绩)容易出现低估。

******************************

我必须强调,目前投资机会的数量和质量都创下了新低——我在1967年10月9日信里提到的那些因素,如今越来越强了。

有时我觉得,我们应该像达拉斯的德州仪器公司总部一样,在办公室里挂一块牌匾:“我们不相信奇迹——我们依赖奇迹。”一个又老又胖、腿瘸眼瞎的球手确实有可能打出一记本垒打,但你不会因此就让他上场。

我们的未来面临诸多至关重要的负面因素,虽然不至于让我们徒劳无功,但肯定不会让我们收获远高于平均的收益。

大事记

一个年长的朋友对我说,“大家已经不那么怀旧了。”不管怎么说,咱们来试一下吧。

巴菲特合伙有限公司,也就是我们合伙公司最早的前身,创立于1956年5月5日。当时共有7名有限合伙人(其中4名是我的亲属,3名是好朋友),他们一共投资105000美元;普通合伙人也是言出必行,投资了100美元。1956年,两个新的合伙公司成立,各容纳了一个家族的资金。到1957年1月1日,我们的总净资产为303726美元。1957年,我们的总收益是31615.97美元,收益率为10.4%。1968年,我估计纽约股票交易所的开市时间大概有1200消失,这意味着我们每小时赚33000美元(大家是不是觉得他们最好保持一周开市5天、一天开5个半小时的制度?),我们一小时赚的和1957年一年赚的一样多。

1962年1月1日,我们合并了原有的合伙公司,把办公地点搬出我的卧室,然后招募了我们的第一位全职员工。当时我们的净资产为7178500美元。现在,我们的净资产为104429431美元,工资单上又新加了一名员工。自1963年(净资产9405400美元)以来,我们的租金从3947美元上升至5823美元(如果我签的是百分比租约,本•罗斯纳一定不会原谅我),差旅费从3206美元上升至3603美元,其他费用和订阅费从900美元上升至994美元。即使帕金森定律依然成立,至少我们的费用还没有完全失控。

在我们回过头来检查金融资产的同时,我们没必要得出和吉普赛•罗斯•李【译注:美国女星】一样的结论。她在55岁生日时看着自己的身体,说:“我现在拥有的和二十年前拥有的一样——只不过矮了一点。”

一些杂事

投资环境艰难,但办公环境却好极了。多亏唐纳、格拉迪斯、比尔和约翰,我们的组织运作高效而令人愉快。他们是最优秀的人才。

1969年1月1日,我们的工作人员及其配偶(每人一个)和子女们在巴菲特合伙公司的总投资超过2700万美元。合伙人名单上的这些阿姨、叔叔、父母、姻亲、兄弟姐妹、表兄弟姐妹们的身高体型各不相似,仿佛是“我们这一大家人”——而我认为这是个很恰如其分的说法。

几天内,大家会收到:

(1)为了方便大家申报1968年联邦所得税,信里记录了巴菲特合伙公司1966年的必要信息。附件里和报税有关的只有这封信。

(2)毕马威公司出具的1968年审计报告(他们的工作一如既往的出色),阐述了巴菲特合伙公司的运营和财务状况,以及大家的资本金情况。

(3)一封有我签名的信,阐述大家截止1969年1月1日在巴菲特合伙公司的权益情况。这封信中的数据和审计报告中的吻合。

如果对这封信或我们这一年的经营有疑问的,请联系我。我们下一封信将于7月10日前后寄出,总结上半年的经营情况。

诚挚的

沃伦•E•巴菲特

1969年1月22日

——1968年致合伙人信至此结束——

1968年大市情况:

美国经济情况:

1968年大事记:

-巴菲特试图出售棘手的伯克希尔-哈撒韦,但失败了

-英特尔公司成立

-马丁•路德•金遇刺

-共和党人尼克松赢得美国总统大选

-阿波罗8号进入绕月轨道,人类第一次看到月球背面

-《核不扩散条约》正式开放签署

-苏联入侵捷克

——1968年致合伙人信至此结束——