巴菲特致股东信精译

巴菲特1965年年中《致合伙人信》 我认为我们的长期回报会高于6%

发布于 2023-07-11 17:51

1965年年中致合伙人信

上半年的业绩

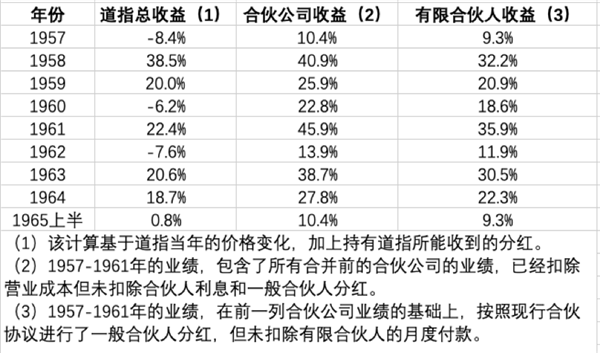

1965年上半年,道琼斯工业平均指数(以下简称道指)从874.13点涨到868.03点。变化虽小,但过程并不平稳。道指大幅波动,并在5月14日达到939.62点的高点。算上持有道指能得到的13.49点分红,上半年道指的收益是7.39点,换算成百分比为0.8%。

我们的总收益创下史上最好记录之一。未扣除向普通合伙人分红,我们跑赢了道指9.6点,换算成百分比为10.4%。以下是最新数据,整理了道指的历年收益、合伙公司向普通合伙人分红前的业绩,以及有限合伙人的收益:

我们一贯告诫大家:(1)短期业绩(少于三年)毫无意义,我们的投资组合尤为如此,因为相当多的资金在“控制类”机会上;(2)在下跌市场中,我们通常会跑赢道指和其他股权基金,但在市场强劲时可能很难追上他们。

考虑到后一点,大家可能会以为:上半年前四个月我们和道指勉强持平,五六月份道指开始下跌之后,我们逐渐领先。事实恰恰相反,我们在市场上涨的时候大幅跑赢,而在市场下跌时,我们和道指的下跌速度完全同步。

我提到这个,并非是出于对业绩的自豪——实际上,我更希望我们能以相反的方式实现相同的业绩。我提到这个有两点原因:(1)你们有权知道我对了还是错了;(2)这件事情说明,虽然我们和概率与预期打交道,但实际结果可能和预期相去甚远,短期尤为如此。我们最近的年信提到,我们的长期目标是平均下来每年跑赢道指10%。前六个月我们跑赢道指9.6%,实在是大大超出平均水平。当我们业绩向好时,我们的合伙人体现出了极强的毅力。不过,我几乎可以肯定,某些时期我们的业绩是不会好的。

前半年,我们持续买入一家公司,取得了控股地位。这家公司属于“普通型——基于私有化价值”一类,我们在去年的年报中提到过。取得这种控制权后,决定价值的主导因素就变成了资产和盈利能力。当仅持有公司的一小部分股权时,资产和盈利能力当然也很重要,但它们对价值的影响是间接的。在短期,价值不一定能战胜市场供需,成为价格的主导因素。

当取得控股地位时,我们拥有的是生意,不是股票,那就应该当成生意来估值。年中,我们以保守估值的价格取得了控股地位,我们将在年底对其资产和盈利能力进行重新评估。1966年1月的年信会完整讲述这一“控制型”机会。目前,我们只能说,我们对收购成本和业务运营都很满意,对生意的管理者更满意。【译注:这家公司就是巴菲特自称的“生涯中犯下的最大错误”——伯克希尔·哈撒韦。】

其他投资公司

我们会定期把自己的业绩和其他投资公司做对比,包括两个最大的开放式投资公司(共同基金),它们将95%-100%的资金投资于普通股;以及两个最大的分散化的封闭式投资公司。这四家公司是马萨诸塞投资者信托、投资者股票基金、三洲公司,以及雷曼公司。它们掌管着超过40亿美元的资金,在总资金量300亿美元的投资公司行业里,它们极具代表性。下表列出了它们的业绩。我的观点是,它们的业绩和行业的整体水平基本一致。那些资金量更为庞大的投顾机构,业绩也差不多是这水平。

去年我提到,这些公司的业绩就像小池塘上浮着的鸭子。水位(市场)一涨,鸭子也跟着升高;水位一降,鸭子就回到原地。1965年上半年,水位基本没有变化。大家可以从表里看出来,鸭子们依然浮在水面上。

前文我提到,五六月份的退潮也对我们产生了影响。尽管如此,前四个月里我们还是拍了几次翅膀,比鸭群里的其他鸭子飞的稍微高那么一点。1965年5月25日,《华尔街日报》援引芝加哥大学证券价格研究中心主任詹姆斯·H·洛里的话说:“没有证据表明共同基金的选股水平优于随机选择。”

当然,美国经济的美妙之处就在于,随机选择也能得到相当好的结果。水位是一直在涨的。我们认为,水位应该会在相当长的一段时间里继续上升,当然也免不了出现几次中断。然而,我们的做法是竭尽全力地游,不论顺流还是逆流。如果我们的业绩差到大家躺着都能超越,我们就散伙不干了。

预付款和预提款

我们接受合伙人和未来合伙人的预付款,并会从收到款项之日起按6%的年利率付息。虽然预付款并非一定要在年底转化为合伙公司的权益,但我想大家预付款的目的就是增资。

同理,我们允许合伙人在年中提取相当于其总权益20%的资金,并从提取之日起按6%的年利率付息。支付的利息会从他们的本金中扣除。我再次申明,该规定不是为了给合伙人提供随取随存的银行服务,而是以备合伙人有资金上的不时之需。如果有预料之内的资金需求,比如每个季度的联邦税,大家应该通过年初撤资的方式来解决,而不要从巴菲特合伙公司处进行预提款。提款权是为不时之需准备的。

愿意以6%的利率借款(预付款)或贷款(预提款),这听上去不太有“巴菲特范”(大家放心,我并不会为此感到肾上腺素飙升)。当然,在一些观察者看来,我们这种等价套利行为在商业上是没有意义的。无论如何,我们认为这种做法有其意义,并且对所有合伙人都有利。

既然合伙人通过合伙公司间接持有一大堆流动资产,那他们在合伙公司也理应有一些流动性,而不仅仅是年底做一次选择。从现实情况上来看,我们有理由相信提款的金额会远小于预付款的金额。举例来说,1965年6月30日,我们有98851美元的预提款,还有652931美元的预付款。

那么,既然我们能以远低于6%的利率从商业银行借款,为什么还要为预付款支付6%的利息呢?问题的答案是,我认为我们的长期回报会高于6%(除非我们的收益率高于6%,否则普通合伙人没有分红)。虽然短期来看,我们能否达到6%是运气决定的。除此之外,既然新投入的资金很快就会转变为我们的股权,那我也不该以短期借款的态度对待它们。对我们来说,预付款还有另一个好处,那就是将新投入的资金分散在全年,而非在一月份一股脑地涌进来。而且对合伙人来说,比起去做保本理财,6%的收益率要好得多,所以这也是互惠互利。

一些杂事

我们年信中提到了一项野心勃勃的计划,准备将场地扩张到909.25平方英尺【译注:约84平方米】。扩张进行的非常顺利(我们的百事可乐还是凉的)。

四月份,约翰·哈丁加入了我们团队,他依然保持着在人事领域的成功记录。

和往年一样,我们会在11月1日前后(给合伙人以及有意向合伙的人)寄出一封信,附有1966年的承诺书、1965年的预估税额,等等。

诚挚的

沃伦·E·巴菲特

1965年7月9日

——1965年年中致合伙人信至此结束——

价投圈讨论:点击此处

翻译+整理:研究院小青