巴菲特致股东信精译

巴菲特1961年《致合伙人信》 有许多人赞同你,不代表你就是对的

发布于 2023-03-15 15:59

1961年致合伙人信

我们1961年的业绩

我一直对合伙人说,我的希望和预期(二者经常难以区分)是在下跌和横盘市场中跑赢市场,但在上涨市场中则表现平平。如果市场强劲上涨,我认为很难跟上市场的脚步。

1961年对市场来说是好年景。对我们来说,无论看绝对业绩还是相对业绩,1961年都是非常好的年景,但我前一段的预期依然没有改变。

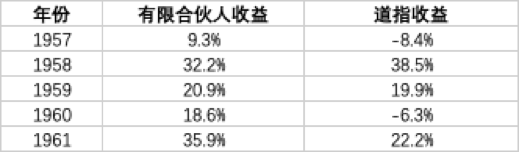

1961年,以道琼斯工业平均指数(以下简称道指)衡量的大市总共涨了22.2%,包括持有道指所获得的分红。我们所有合伙公司这一年下来的业绩,平均是45.9%,这一结果扣除了经营成本但未扣除合伙人分红。每个合伙公司单独的业绩会记录在附录中。

我们的合伙公司已经整整运行了五年,这五年的业绩如下表所示,有单年业绩也有复利业绩。这些业绩也是扣除了经营成本但未扣除合伙人分红。

若按复利计算,业绩结果如下:

各位当然会在意具体合伙人的收益,但上述结果并非用于衡量个体收益。由于之前各个合伙公司的条款各不相同,我计算时用的是总的净收益(基于年初和年末的市场价),这是衡量总体业绩最公平的办法。

合并为我们现在的巴菲特合伙有限公司后,经调整的业绩大致如下:

业绩的标杆

我选择合伙人时的一个重要标准,也是我和他们相处时的一个重要标准,就是要有一致的评判业绩的标尺。如果我的业绩很差劲,那我希望合伙人们能够撤资,我也会给自己的钱找个更好的去处。如果我业绩很好,我相信我能适应现在的情况,继续做下去。

那么问题就在于,我要确保我们评价业绩好坏的标准是一致的。我认为在行动之前要先确定好标准;如果等事情做完再确定标准,那有的是办法把坏的说成好的。

我一直将道琼斯工业平均指数作为业绩的标杆。我认为三年是评价业绩的最短周期。最好的考验是这样的:时间至少三年,道指结束时的价格和开始时的价格类似。

虽然道指作为业绩基准并不完美(没有什么是完美的),但它广为人知、有很长的持续历史、也能比较准确地反应市场上投资者们的行为。我并不反对用其他方法作为业绩基准,比如其他股市指数、头部共同基金的业绩、银行信托基金的业绩,等等。

你们或许会觉得,拿这种由30支股票构成的完全被动的指数作为业绩基准,实在太没追求。其实事实已经证明,该指数是很强悍的对手。阿瑟·维森博格那本经典的写投资公司的书【译注:指 Invest Companies,一本系列年鉴】,记录了1946-1960年以来所有头部共同基金的业绩。目前,共同基金的总资金规模有200亿美元,因此这些基金的业绩可以代表无数投资者的业绩。虽然没有准确的数据,但我相信,绝大多数头部投顾机构和银行信托部门的业绩和这些共同基金类似。

在“表格与数据“章节里,维森博格列举了70支基金,它们的业绩记录均可追溯至1946年。我从中排除股债平衡型基金(这类基金不完全跟随大市上涨),还有行业基金,总共排除了32支。把它们排除掉不是为了操弄结论,而是因为算上它们太不公平——其中31支都跑输道指。

剩下38支共同基金的运作方式,我觉得足以和道指相对比。其中32支跑输道指,只有6支跑赢。截止1960年年底,这6支跑赢的基金共有约10亿美元的资产,32家跑输的约有65亿。这6支基金每年跑赢道指不过几个点罢了。

在下面,我列举了我们合伙公司开始运营以来的业绩(我还没有1961年的确切数字,但大概和1957-60年差不多)、两个最大的开放式股票基金(共同基金)的业绩,以及两个最大的封闭式投资公司的业绩。

马萨诸塞投资者信托有约18亿美元的净资产;投资者股票基金有约10亿;三洲公司有5亿;雷曼公司有3.5亿;它们加起来有35亿美元。

我列举上述数据并不是要批判这些投资公司。如果让我掌管这么大的资金量,并且面临这些公司对投资活动的各种限制,我的结果可能并不会比他们好,甚至还会更差。我列举这些数据是为了证明,道指并不是一个容易战胜的对手,我国绝大多数投资基金无法超越、甚至无法追平道指。

我们的投资组合和道指成分股天差地别。我们的投资方法和这些共同基金也差别巨大。

我们的大多数合伙人如果将资金转而投入其他基金,获得的结果和道指也会差不多。因此,我认为和道指做对比是合理的。

我们的运作方式

我们的投资可以拆分为三部分。这三部分的性质截然不同,我们给各部分分配资金的多少,会对我们的业绩(和道指对比)造成重要的影响。我们会对具体的仓位分配有所计划,但很多时候也取决于偶然因素。

第一部分包含了普通的被低估的证券(以下称为“普通型”),我们对这些公司没有话语权,也不知道价值回归需要多长时间。在这几年里,这部分持仓的占比是最大的,比另外几部分都要多。其中,有五到六家公司的持仓比较重(各占总资产的5%-10%),另外十到十五家公司的仓位轻一些。

有时价值会很快回归,有时则需要几年时间。在我们买入的时候,这些股票似乎没什么上涨的理由。然而,正是因为它们缺乏魅力、难以立刻博得市场青睐,我们能以极低的价格买入。相对于价格来说,它们的价值要大得多。每次交易的时候,这些多出来的价值都会为我们构建舒适的安全边际。安全边际,结合适当的分散持仓,便形成了一个既安全又有足够潜力的组合。这些年来,我们对买入时机的把握总是优于对卖出时机的把握。我们不打算赚走这些股票上的最后一分钱,只要在买入价格和企业的合理价格之间找一个折中价卖出,我们就满意了。

“普通型”持仓经常和道指同进同退。一支股票哪怕已经很便宜了,依然可能继续下跌。在迅速下跌的市场中,这部分持仓的跌幅很可能和道指类似。在几年的时间里,我相信“普通型”能跑赢道指,而在1961年这种快速上涨的年份里,它们将取得最好的成绩。当然,在下跌市场中,它们也是最脆弱的那部分。

我们的第二部分是“运作型”。这些证券的价格取决于公司所采取的行动,而不取决于市场上买卖双方的供需。换句话说,我们能大致预测这些证券的收益、风险,以及取得收益的大致时间。涉及合并、清算、重组、分拆等行动的,都算是“运作型”的范畴。近几年,综合型石油公司对石油生产商的收购给我们提供了很多这类机会。

这类持仓将年复一年地为我们带来相对稳定的收益,并且很少受道指的影响。显然,如果我们将大部分持仓都用于“运作型”,那么在道指下跌的年份,我们的表现会很好,而在道指上涨的年份则很差。这几年里,“运作型”一直是我们的第二大持仓。我们约有十到十五支这种股票,有的刚开始运作,有的则已经进入最后阶段。鉴于它们预期回报比较高、受市场影响的程度低,因此我认为这一部分的持仓比较安全,值得借钱扩大仓位。排除掉借钱带来的额外收益,这部分的回报大约在10%到20%之间。我自己设定的规则是,借钱的金额不超过合伙公司净资产的25%。我们平时不会借钱运转,一旦借钱,那一定是为了“运作型”的机会。

最后一部分是“控制型”。在这种情况里,我们要么控股某家公司,要么有足够的股份来影响公司决策。这类操作起码要以几年的眼光来看待。有的年份里,它们可能颗粒无收,但在建仓过程中股价停滞不前是好事。这类股票也不怎么受道指的影响。当然也有些时候,当我们买入一个“普通型”机会的时候,也希望它能变成“控制型”——如果股价一直不涨,那我们的愿望就很有可能实现。如果我们还没来得及买到足够多的股份,股价就涨了,那我们就高价卖出,做一次很好的“普通型”操作。目前,我们也在买入一些几年之后可能变成“控制型”的股票。

邓普斯特磨坊制造公司

目前,我们控股了邓普斯特磨坊制造公司,它位于内布拉斯加州的比阿特丽斯市。我们第一次买入它是在五年前,当时将它看作是“普通型”的低估股票。后来我们又买了不少,我在大约四年前加入了它的董事会。1961年8月,我们成为控股股东。大家应该明白了,我们大多情况下做不到“一步登天”。

目前我们有邓普斯特70%的股权,我们的合作伙伴有另外10%。股东总共只有150多人,也就不存在股票市场和成交量。在这么一个市场里,我们自己的行动就足以对市价产生巨大影响。

这样一来,我就很有必要在年末对掌握的资产价值进行估算,因为一些新合伙人在目前的价格进场,而有的老合伙人在卖出。我们的估算不能基于自己对资产价格的期望,也不能基于某些急切的买家的出价,而应基于一个比目前市价略低的、在较短时间内能够卖出的价格。我们要致力于提高资产价值,我们认为还有很大的提升空间。

邓普斯特是一家制造农机和供水系统的公司,它1961年的销售额约有900万美元。这几年来,这家公司投入了不少资本,但只带来了很少的收益。这说明其管理能力低下,行业情况也很艰难。目前,它的合并净资产(账面资产)约有450万美元,折合每股75美元,合并营运资产大约每股50美元;到年底,我们估计自己的权益是每股35美元。虽然我的估计并非百分百准确,但无论对新老合伙人来说,这个价格都是合理的。如果我们能恢复邓普斯特的盈利能力,估价自然就会更高,但即使恢复不了,也能些许提升其价值。我们控股的平均价格是28美元,若按现在的35美元来算,则占到了所有合伙公司净资产的21%。

当然,我们这部分持仓的价值不会因为通用动力、美国钢铁等公司的上涨而提升。在高歌猛进的牛市里,“控制型”持仓似乎很难赚钱,不如直接跟着大盘买。然而,目前的市场价格让我感受到的是危险,而非机会。在“控制型”和“运作型”的帮助下,我们的投资组合将部分规避这些危险。

关于谨慎主义的问题

看完上述对不同投资类型的描述,大家应该对我们投资组合的谨慎程度有所了解了。几年前,很多人买了中长期的地方债或国债,他们认为这才是最谨慎的。这一策略不仅完全无法维持或增加实际购买力,有几次甚至导致了资产贬值。

而对通货膨胀的担忧——可能是过度担忧——导致许多人根本不管市盈率、股息率等因素,直接去买蓝筹股,他们认为这才叫谨慎。即使不去回顾债券的前车之鉴,我也知道这种行为十分危险。在我看来,这种试图揣测贪得无厌、毫无理性的大众愿意出多高的价格买股票的行为,毫无谨慎可言。

有很多人暂时赞同你,不代表你就是正确的。有知名人士赞同你,不代表你就是正确的。很多情况下这两种情况会同时发生,此时正是检验你的行为是否谨慎的时机。

如果你的假设是正确的,你的事实是正确的,你的逻辑是正确的,那你才是正确的。只有知识和理性能通向真正的谨慎主义。

我还要补充一点,我们的持仓很不同寻常,但这并不能说明我们比其他常见的投资方法更谨慎,或更不谨慎。要想判断谨慎与否,应该检验的是方法或结果。

我认为,我们组合在下跌市场中的表现,是检验投资谨慎与否的最客观的方法。在下跌市场中,道指通常也会大幅下跌。道指1957和1960年相对温和的下跌也可以证明,我们的投资方法是极度谨慎的。我们迄今为止实际遭受的损失不到净资产的0.5%或1%,而实际盈利是实际损失的100倍左右。当然,这个结果也说明,市场的整体行情是上涨的。然而,即使在这种行情里,亏钱的机会也满地都是(你们自己可能就遭遇过),所以我觉得上述现象还是能说明问题的。

关于资金规模的问题

我被问得最多的问题是:“你死了我们该怎么办?”(从哲学角度来说,我也很好奇自己死了该怎么办)。除此之外,问得最多的问题是:“合伙公司的规模在迅速扩大,这会影响到业绩吗?”

大资金会导致两种结果。若采取“被动”的投资策略,也就是不利用资金规模来影响管理层决策,那么资金大了之后业绩就会下降。某些共同基金和信托主要投资于成交量极大的证券,对他们来说,规模对业绩的影响是很有限的。买10000股通用汽车的成本(从数学期望的角度来说),并不比买1000股或100股高多少。

而我们买的一些(并非全部)证券,买10000股比买100股要难得多,有时根本不可能买到这么多。正因如此,大资金规模肯定会对我们的一部分持仓产生负面影响。但对我们的绝大部分持仓来说,我敢说资金规模的增加只会造成很小的影响。绝大多数“运作型”和一部分“普通型”都属于这一类。

然而对“控制型”来说,资金规模的增大绝对是好事。如果没有足够多的钱,我们也就无法抓住“桑伯恩地图公司”这样的机会。我非常确信,随着我们资金量的增加,这种类型的机会也会越来越多。一般来说公司规模越大,持股越分散,交易资金越大,竞争也就越小。

被动投资的业绩受损,以及“控制型”投资的业绩增长,哪个分量更重呢?我没法给一个明确的答案,因为这很大程度上取决于我们身处何种市场环境。目前,我认为这两种因素能够相互抵消。如果我的观点变了,我会告诉你们的。不过我可以很确信地说,即使我们的资金量和1956、57年的时候一样小,我们1960、61年的业绩也不会因此变得更好。

一个预测

一听到预测二字,老读者们(也许我这是在自卖自夸)可能会感觉怪怪的。毕竟通常来讲我一直是避免给出预测的。

我绝不会去预测未来一两年的经济形势或者股市走势,因为我根本预测不了。

我觉得大家可以相信,在未来十年里,会有那么几年大盘涨个20%或25%,也会有几年跌个20%或25%,而大部分年份可能略涨或者略跌。我完全不知道它们出现的顺序,也不觉得这对长期投资者来说有什么重要的。

长期来看,我认为道指的复合年化收益可能在5%到7%之间,算上市场的涨幅和分红。虽然近几年道指猛涨,但谁要是期望大盘的表现再上一个台阶,他可能就要失望了。

我们的任务是年复一年地积累优势、跑赢道指,不需要担心某一年的绝对收益是正的还是负的。如果某一年我们跌了15%而道指跌了25%,我觉得这就比我们和道指一起涨20%要好。我跟合伙人们强调过此事,大家或多或少都点头同意。对我来说很重要的一点是,大家能从内心深处充分消化我的逻辑,而非似懂非懂。

我在上面讲运作方式的时候强调过,我们在下跌市场或横盘市场中更容易跑赢道指。正因如此,我们的相对收益率可能出现比较大的波动。道指肯定会有几年能跑赢我们,但长期来看,如果我们每年能比道指强十个百分点,我就觉得很满足了。

上述预测听上去可能非常草率,如果站在1965或1970年再回头看,可能更是偏差巨大。也许未来会证明我彻头彻尾是错的。投资这门生意的本质,决定了这种预测出错的概率非常大,但我还是觉得理应让大家知道我目前的想法。我们每年的业绩都可能出现大幅变动。1961年就是变化很大的年份——幸亏是往好的一边变化。可别指望每一年都和今年一样!

一些杂事

我们现在的办公室在基威特大厦810室,我有个一流的助理贝斯·亨利,还有个伙伴比尔·斯科特,针对我偏好的这类证券,他有非常丰富的处理经验。我的父亲是做证券经纪的,他和我们共用一间办公室(也和我们共同承担成本)。我们的证券买卖不会经过我父亲,因此不存在“肥水不流外人田”的现象。

排除掉内布拉斯加州无形财产税之后,我希望我们的总体开支小于净资产的0.5%到1%。我们要让这笔钱物尽其用,欢迎各位随时来办公室参观,亲眼看看自己的钱花在了什么地方。

我们现在有超过90个合伙人和40支证券,正因如此,我非常乐意摆脱一些细枝末节的琐事。

目前,西起加利福尼亚州、东到佛蒙特州,到处都有我们的合伙人。1962年年初,我们合伙公司的净资产有大约717.85万美元。我和苏珊占其中的102.5万美元,我的亲戚们加起来占78.26万美元。去年新加入的合伙人最少也占2.5万美元,我在考虑今年提高准入金额。

毕马威公司做得好极了,他们以前所未有的速度为我们查账并计算税款。他们向我保证今后也会保持这种效率。

如果大家对这封信还有问题,或者被公司账目、合伙人权益等东西弄的一头雾水,请联系我。

诚挚的

沃伦·E·巴菲特

1962年1月24日

——1961年致合伙人信至此结束——

1961年大市情况:

美国经济情况:

1961年大事记:

-巴菲特将办公室从卧室迁至基威特大厦810室

-约翰·肯尼迪宣誓就任美国第35任总统

-美国正式参与越南战争

-柏林墙开始修建

-迪士尼开始播放全彩电视节目

-《神奇四侠》亮相,漫威宇宙正式开启

-著名时尚品牌圣罗兰(YSL)在巴黎诞生

-尤里·加加林成为第一名进入太空的人类

-肯尼迪宣布“阿波罗计划”,誓言在20世纪末将人类送上月球

-朴正熙发动军事政变,开始了对韩国18年的统治

价投圈讨论:点击此处

翻译+整理:研究院小青